Rapport d’impact, rapport extra-financier ou rapport RSE ? On vous explique tout !

Vous ne savez pas comment rédiger votre rapport d’impact ? Vous hésitez entre un rapport RSE ou un rapport extra-financier ? Pas de panique ! Dans cet article, on vous explique à quoi sert chaque rapport, quelles sont les obligations légales selon votre entreprise, et comment les articuler intelligemment pour valoriser votre engagement social et environnemental.

➜ Tableau comparatif téléchargeable en fin d’article !

La performance d’une entreprise ne se limite plus à ses résultats économiques. De plus en plus, ses engagements sociaux et environnementaux entrent dans l’équation, autant pour ses clients que ses investisseurs ou ses collaborateurs. Pour témoigner de cette dimension élargie de leur activité, les entreprises disposent de plusieurs outils de communication : le rapport d’impact, le rapport extra-financier et le rapport RSE.

Ces documents poursuivent des logiques complémentaires mais distinctes. Chacun répond à des attentes particulières, qu’elles soient réglementaires, stratégiques ou sociétales. Mieux comprendre leurs différences permet non seulement de mieux les exploiter, mais aussi de structurer une communication responsable et cohérente sur l’impact global de l’entreprise.

Des rapports qui ne racontent pas la même chose

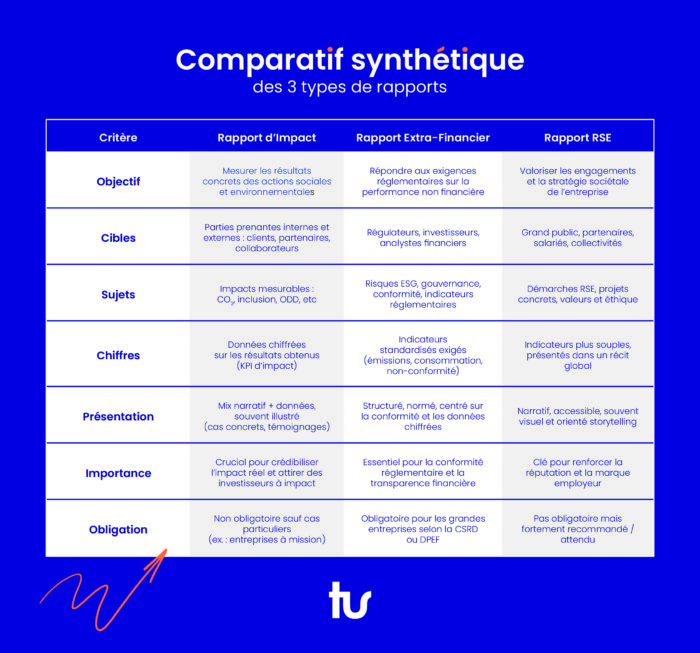

Le rapport d’impact se focalise avant tout sur les résultats concrets et mesurables des actions menées par l’entreprise dans les domaines sociaux et environnementaux. Il s’agit ici de rendre compte, avec rigueur et pédagogie, de ce que l’entreprise a réellement changé autour d’elle, ou en son sein. Ce rapport est particulièrement plébiscité par les structures à mission, les entreprises de l’économie sociale et solidaire, ou celles qui souhaitent démontrer leur contribution à la société d’une manière tangible. Il peut par exemple faire état d’une baisse des émissions de gaz à effet de serre, d’un nombre de personnes réinsérées professionnellement ou de l’impact d’un programme éducatif.

Le rapport extra-financier, quant à lui, découle d’exigences légales. Son objectif principal est de fournir aux régulateurs et aux investisseurs une vue globale de la performance non financière de l’entreprise. Il s’inscrit dans un cadre normatif précis, comme la Déclaration de Performance Extra-Financière (DPEF) ou la nouvelle directive européenne CSRD, qui renforce les exigences de transparence et de vérifiabilité. Ce document met donc l’accent sur les risques, la gouvernance, les politiques mises en œuvre, et les indicateurs de suivi associés.

Le rapport RSE (Responsabilité Sociétale des Entreprises) constitue souvent un levier de communication, orienté vers un public plus large. Il traduit les valeurs portées par l’entreprise et les actions mises en œuvre en matière sociale, environnementale et éthique. Ce rapport, généralement volontaire, permet d’entretenir un lien de confiance avec les clients, les salariés, les collectivités ou encore les partenaires, en soulignant les engagements et les avancées concrètes.

Une différence de posture, mais aussi de destinataires

La distinction entre ces trois rapports ne réside pas uniquement dans leur contenu, mais aussi dans leur destinataire. Le rapport d’impact, même s’il s’adresse également aux investisseurs et aux institutions, est avant tout conçu pour un large éventail de parties prenantes : collaborateurs, clients, partenaires, acteurs de terrain. Il s’agit d’un document de pédagogie, qui parle de manière concrète à celles et ceux qui s’intéressent aux résultats tangibles.

Le rapport extra-financier vise une audience plus technique et réglementaire. Il est destiné aux régulateurs, aux analystes et aux investisseurs institutionnels, qui souhaitent comprendre comment l’entreprise anticipe et gère les risques liés à son impact sur l’environnement ou sur la société. C’est un outil de reporting au sens strict, avec des exigences de transparence, de structure et souvent d’audit externe.

Quant au rapport RSE, il se veut plus narratif et accessible. Il est souvent destiné à un public élargi, pas forcément expert, mais curieux de comprendre comment l’entreprise prend part à la transition écologique et sociale. Il sert à nourrir la réputation, à susciter l’adhésion et à incarner les valeurs de l’entreprise dans son discours.

Les sujets traités : des recoupements, mais des angles différents

Ces trois types de rapports abordent souvent des thématiques similaires : impact environnemental, conditions de travail, inclusion, gouvernance… mais sous des angles très différents.

Dans un rapport d’impact, on s’attache à quantifier et à qualifier les transformations induites par l’action de l’entreprise. Cela peut inclure, par exemple, des indicateurs précis comme les tonnes de CO₂ évitées, le taux de retour à l’emploi, ou le nombre de bénéficiaires d’un programme solidaire. On ne se contente pas de décrire les politiques en place, on cherche à démontrer leurs effets réels.

Le rapport extra-financier adopte une approche plus centrée sur les processus et la conformité. Il présente les risques ESG (environnementaux, sociaux et de gouvernance), les politiques internes pour y répondre, et les indicateurs de suivi. Ce rapport permet aux parties prenantes de juger la robustesse des mécanismes de pilotage durable mis en place.

Le rapport RSE, enfin, propose souvent une vision plus qualitative, centrée sur les engagements et les démarches en cours. Il peut mettre en avant des actions emblématiques, des témoignages ou des projets en partenariat avec des acteurs du territoire. Moins normé, il permet une certaine créativité dans la mise en forme, tout en renforçant le lien entre l’entreprise et son écosystème.

Quelles obligations selon les entreprises ?

Toutes les entreprises ne sont pas logées à la même enseigne en matière de reporting. En France, les obligations varient en fonction de la taille, du statut juridique et du secteur d’activité.

La Directive CSRD, entrée progressivement en application à partir de 2024, impose aux grandes entreprises européennes (plus de 250 salariés, 40 M€ de chiffre d’affaires ou 20 M€ de total de bilan) de publier un rapport de durabilité complet, vérifié par un tiers indépendant. Cette obligation s’étendra progressivement aux PME cotées et aux filiales de groupes étrangers.

La Déclaration de Performance Extra-Financière (DPEF), quant à elle, reste applicable aux entreprises dépassant certains seuils (100 M€ de chiffre d’affaires ou de bilan, et plus de 500 salariés). Elle impose une description des principaux risques non financiers, ainsi que des politiques et résultats associés.

Les entreprises à mission, qui ont inscrit leur raison d’être dans leurs statuts, doivent démontrer régulièrement comment elles poursuivent leurs objectifs sociaux et environnementaux. Cette évaluation, souvent rendue sous forme de rapport d’impact, n’est pas encore soumise à un cadre unique, mais tend à se structurer sous l’effet des attentes croissantes des parties prenantes.

Bien que le rapport RSE ne soit pas toujours obligatoire, il est de plus en plus attendu. Clients, salariés et partenaires y voient un signe d’engagement sincère. Il devient un outil de différenciation, notamment pour les entreprises qui souhaitent affirmer leur rôle dans la transition sociale et écologique.

Des formats et des styles différents

Au-delà du contenu, la forme des rapports varie sensiblement.

Le rapport extra-financier suit généralement une structure imposée, dictée par les réglementations et les référentiels (GRI, SASB, TCFD…). Il laisse peu de place à la narration, privilégiant une présentation rigoureuse et quantitative.

Le rapport d’impact, lui, alterne souvent entre données chiffrées, études de cas et témoignages. Il met en scène les bénéficiaires, raconte des histoires de transformation, tout en maintenant une exigence de preuve. Il vise à convaincre, mais aussi à inspirer.

Le rapport RSE privilégie un ton plus engageant. Il adopte parfois les codes du magazine ou du storytelling pour mettre en avant les valeurs de l’entreprise. Bien qu’il puisse inclure des indicateurs clés, il s’appuie davantage sur une logique d’illustration et de récit.

Vers une articulation intelligente de ces outils

Plutôt que d’opposer ces rapports, il semble plus pertinent de les envisager comme complémentaires. Ensemble, ils permettent de construire un discours de responsabilité cohérent, adapté à chaque public.

- • Le rapport extra-financier apporte de la rigueur et de la conformité.

- • Le rapport d’impact donne de la crédibilité et de la preuve concrète.

- • Le rapport RSE permet d’incarner les engagements et de donner du sens à l’action.

Articuler ces outils de manière cohérente, c’est offrir une vision à 360° de la responsabilité de l’entreprise, capable de répondre aux exigences réglementaires tout en embarquant l’ensemble des parties prenantes.

Pour récapituler…

Téléchargez le tableau en cliquant ici !

Nous vous accompagnons

Depuis près de 40 ans, Trait d’Union accompagne de nombreuses entreprises dans la rédaction et la mise en page de leurs rapports. Découvrez-les dans notre portfolio !

Lire notre dernier article sur la Communication Interne : la clé du succès des projets d’entreprise.